Ramón Castro Pérez.- No ha terminado (aún) la pandemia y ya corren las noticias, a toda prisa, a traernos mensajes sobre la inflación. Sí, han escuchado bien, la inflación.

—Disculpe ¿no estaba muerta? Recuerdo un artículo de apenas hace un año…

No le falta razón. Había incluso quien se mofaba de los que pronunciaban el concepto. Jamás volverá, se podía leer. Y ahora, mire usted, resulta que la tenemos encima y bien crecidita. Como es costumbre, les daré mi opinión (si les sirve de algo).

En primer lugar, ya que la hemos nombrado, contemos qué es la inflación. La inflación es el crecimiento, sostenido en el tiempo, de los precios de la mayoría de bienes y servicios que consumimos. Así que la inflación no es:

- el crecimiento de los precios de un día para otro.

- el crecimiento de los precios de algunos bienes y servicios, por importantes que estos sean.

En segundo lugar, cabe preguntarse por qué es tan mala la inflación. Verán, si hablamos de subidas de precios en la mayoría de bienes y servicios y, además, subidas sostenidas en el tiempo, será fácil deducir que:

- nuestro dinero comprará, cada vez, menos bienes y servicios.

- ahorrar no será tan buen negocio, ya que cuando recojamos sus frutos, cabe la posibilidad de que estos sean raquíticos.

- invertir, en el caso de las empresas, será menos rentable porque los retornos futuros habrán perdido, también, valor.

- los hogares más pobres gastarán lo poco que tienen en bienes básicos y tendrán muchas papeletas de sufrir los mayores incrementos de precios.

- si esperamos continuas subidas de precios, todos los que recibimos salarios presionaremos para que estos suban (nadie quiere perder), contribuyendo a aumentar los costes de las empresas, los cuales serán repercutidos (siempre que se pueda) a los precios de venta (se parecerá a un efecto de bola de nieve, si se descontrola). Mucho ojo con las expectativas (es la gasolina de la inflación).

- ¿sigo?

Como ven, hay muchas razones por las que temer a la inflación, así que mejor mantenerla a raya. Ahora bien, ¿esperamos inflación ya? Algunos titulares hablan hasta del 8% anual ¿qué está pasando?

No corran (ni desesperen). Antes de contarlo, nos queda una tercera cuestión: ¿cómo se mide la inflación?

La inflación (subida de precios generalizada y sostenida en el tiempo) se mide analizando la variación de un número (uno sólo). Ese número se llama índice de precios al consumo (IPC) y es casi mágico, pues él solito contiene la información de 220 000 precios, correspondientes a un total de 479 artículos de consumo. Otro día (si quieren) se lo cuento (les prometo que no es tan complicado), pero el caso es que el INE (Instituto Nacional de Estadística) obra el milagro: meter en una cifra 220 000 precios. Les ruego (de momento) hagan un acto de fe. Ya tienen el IPC. Lo demás es sencillo: vigilamos cómo cambia el numerito cada mes y listo. Si aumenta, los precios han subido. Si disminuye, los precios han bajado. Así de fácil.

Pues bien, el último dato para nuestra economía nos arroja una inflación, en los últimos doce meses, del 2,2 por ciento. Esto quiere decir que, nuestra cesta de la compra (recuerden, los 479 artículos que solemos consumir) se ha encarecido un 2,2 por ciento en el último año. También publica el INE el dato mensual. Concretamente, en el último mes, los precios subieron un 1,2 por ciento.

Con tales cifras, las alarmas parecen dispararse. Además, desde Estados Unidos nos llegan noticias de un aumento en los precios del 4,2 por ciento en los últimos doce meses y, para la zona euro, del 1,6 por ciento.

—¡Con tantos porcentajes me pierdo!

No le falta razón. Verá. Los bancos centrales, responsables de la emisión de dinero, vigilan la inflación cuando esta acostumbra a estar por encima del 2 por ciento. Se admiten subidas de precios, sostenidas en el tiempo, hasta este límite. ¿Por qué el 2 por ciento? Pues porque normalmente los precios suben al mejorar la calidad de los productos y porque no es bueno que los precios se estanquen o amenacen con bajar una y otra vez. Así que se ha decidido que el 2 por ciento es una frontera adecuada.

—¿Qué ocurre si la inflación supera el 2 por ciento?

Normalmente, los bancos centrales aumentarán los tipos de interés, encareciendo los préstamos, haciendo el consumo más caro, logrando así que los precios detengan su ascenso, al desalentar a la demanda. En este punto, un banco central creíble es fundamental.

—Entonces ¿subirán los tipos de interés en Estados Unidos? ¿Lo harán pronto aquí? Subir los tipos de interés (encareciendo los préstamos) no será nada bueno tal y como estamos ahora mismo.

Depende (célebre respuesta de los economistas). Si los aumentos continúan en el tiempo, probablemente sea así, aunque los bancos centrales (tanto el BCE como la Fed) han decidido esperar o, lo que es lo mismo, los bancos centrales quieren ver qué pasa cuando hay una pandemia por medio (es que venimos de un año…)

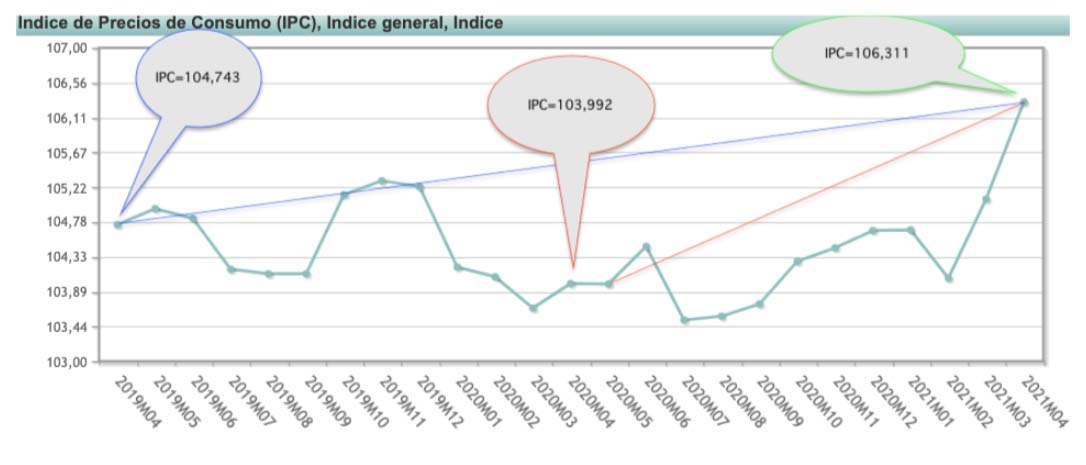

Miren el siguiente gráfico (caso de España):

IPC. Abril 2019-abril 2021. Fuente: INE.

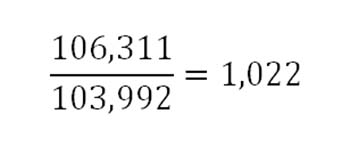

El IPC, en abril de este año, se situaba en el valor de 106,311. Si lo comparamos con su valor, doce meses atrás (abril de 2020), tenemos un aumento del 2,2 por ciento. Hablamos de la distancia entre los puntos que une la línea roja del gráfico. El cálculo es sencillo. Sólo tienen que dividir (comparar):

Como ven, lo que excede de la unidad es el crecimiento (0,022 = 2,2 por ciento).

Ahora bien ¿debemos considerar este aumento del 2,2 por ciento como tal? Aquí es donde aparecen las dudas. Bien podrían ustedes decir:

—¡Oiga! Que venimos de una pandemia.

Y es cierto. Venimos de una situación lamentable para todos en la que los precios (en general) estuvieron por debajo de lo que se esperaba. En el camino de retorno a la normalidad, es hasta esperable un rebote significativo. No olviden que los precios crecen, pero que lo hacen desde un nivel muy inferior (no es lo mismo crecer un 2,2 por ciento desde abajo que desde un nivel normal).

Ahora fíjense en la línea azul. Es la que une el IPC de este mes de abril con el mes de abril del último año «normal» (el 2019) ¿Se acuerdan de abril del 2019? ¡Qué tiempos! En fin. Si medimos la diferencia entre estos dos números tendremos una inflación del ¡1,5 por ciento! (les invito a hacer el cálculo, atrévanse). Esto quiere decir que, en los últimos 24 meses, los precios sólo han subido un 1,5 por ciento. De otra manera, hemos sufrido una inflación media anual del 0,75 por ciento (de hecho, si se fijan en el IPC de marzo de este año, verán que incluso está por debajo del IPC de diciembre de 2019).

Por tanto ¡cuidado! Es pronto para saber si estamos a las puertas de un proceso inflacionario (mucho menos para aproximar un 8 por ciento anual). Necesitamos más datos, más tiempo y, sobre todo, dejar atrás la pandemia para poder comparar precios de un año normal con precios de otro año normal. Lo que ha ocurrido en el año 2020 es lo suficientemente importante como para no considerarlo un año cualquiera. Así que no es conveniente medirnos con ese infame lapso de tiempo.

No sabemos qué ocurrirá. Por eso, aparquemos el debate sobre la inflación unos cuantos meses más con el objeto de estudiar las tendencias en un ambiente más estable. Predecir ahora, basándonos en los datos de 2020, no es más que un ejercicio de equilibrismo. Tiempo al tiempo.

Ramón Castro Pérez es profesor de educación secundaria por la especialidad de Economía en el IES Fernando de Mena (Socuéllamos, Ciudad Real).

Tal vez haya despertado el enemigo silencioso de nuestro ahorro…..

Esperemos que no (que sea un aumento pasajero), aunque parece pronto para afirmar tanto una cosa como la otra. La Reserva Federal y el propio Banco Central Europeo admiten que podría darse un margen y no intervenir sobre los tipos de interés, flexiblizando el objetivo de inflación y permitiendo que esta se situara por encima del dos por ciento mientras dura la recuperación.

Sin duda esto es positivo pues una subida en los tipos de interés, antes de la plena recuperación, nos hará sufrir y no olvidemos que podría aumentar la carga de intereses de la deuda pública (muy abultada en nuestro caso). No obstante, una vez concluya la pandemia y se recuperen las economías, es muy probable que, si la inflación se confirma, la política monetaria cambie de signo y veamos repuntes en los tipos de interés.