Ramón Castro Pérez.- También en lo económico, un año después, parecen existir más incertidumbres que certezas. Se sabía que el camino iba a ser largo, aunque dudo que muchos pensaran que, a estas fechas, íbamos a estar como estamos, de nuevo en una encrucijada (económica).

No creo que me equivoque si les digo que muchos economistas están ansiosos por conocer los datos con los que abrirá 2022 (cierre de 2021). Tal vez, entonces, puedan confirmar sus sospechas o cambiar de perspectiva. Todo sea por encontrar una explicación a lo que está ocurriendo y pronosticar una salida estable a esta situación que lleva ya, con nosotros, casi dos años.

La inflación

El 2021 ha sido malo, en términos económicos, para lo que se esperaba de él. Descansaban las esperanzas en las vacunas (¡bendito multiplicador!) pero, un año más tarde, la situación es inquietante. Si lo desean, podemos comenzar por lo que seguro conocen: la subida de precios.

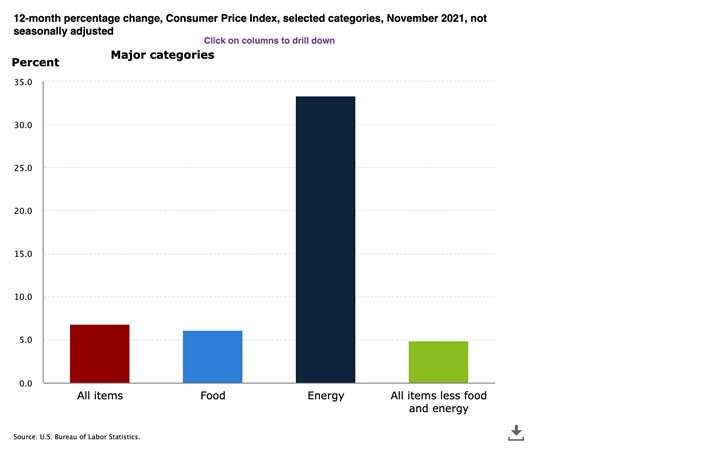

De momento, lo que tenemos es que la vida es un 5,5 por ciento más cara que hace doce meses. La gran parte de culpa la tienen los productos energéticos y los alimentos no elaborados (sin contarlos, los precios sólo habrían subido un 1,7 por ciento). En Europa las cosas no están mejor. Para el conjunto de la zona euro, los precios aumentaron un 4,9 por ciento. Si nos fijamos en el Reino Unido, el dato es del 4,6 por ciento y ya, en Estados Unidos, los precios encaran una subida del 6,8 por ciento (sólo los precios de la energía aumentaron en este país un 33,3 por ciento en el último año, como pueden ver en el gráfico a continuación).

El que vayamos a cerrar 2021 no nos garantiza que los precios vuelvan a la normalidad. Aquí entran en escena las expectativas: hay quienes apuestan por una moderación de los mismos a partir de la mitad de 2022 y los hay que aseguran que los precios continuarán su ascenso durante todo el próximo año.

Las subidas de precios ponen nervioso a todo el mundo y son peligrosas si el público comienza a pensar que van a acabar ocurriendo una y otra vez. De esta manera, todos iremos incorporando estas expectativas a nuestra vida y haremos todo lo posible por no salir perdiendo. Ya saben, las empresas intentarán subir precios para compensar unos costes que van en aumento, los hogares presionarán para que los salarios suban y todo esto se hará en un clima de desconfianza que sólo puede llevarnos a alimentar el proceso, ya que nadie quiere equivocarse de menos. Son los llamados efectos de segunda ronda y los verdaderamente dañinos, pues aceleran la inflación, convirtiéndola en un problema que, tarde o temprano, habrá que eliminar. Y eso, aniquilarla, duele.

El PIB

Los datos sobre Producto Interior Bruto no son buenos. Como sabrán, estamos hablando de la producción de bienes y servicios finales que un país es capaz de alcanzar en un tiempo. Pues bien, imaginen que, en el último trimestre de 2019, esta producción tenía un valor de 100. En 2020 vino la pandemia, el confinamiento estricto, el verano, navidad de 2020, las vacunas, filomena, la primavera, verano de 2021 y, una vez finalizado septiembre, casi dos años después, la producción alcanzada tenía un valor de 93,4. Es un dato terrible pues significa que no nos hemos recuperado y que, con la mayoría de población vacunada, nos queda aún mucho camino por recorrer.

En la zona euro ocurre algo similar. Es cierto que somos la economía con peores registros en cuanto a PIB, pero el resto tampoco destaca. En el mejor de los casos, han logrado colocar su PIB en niveles previos a la pandemia, pero no mucho más allá. Tampoco fuera de la UE. Por ejemplo, Reino Unido logra un PIB en el tercer trimestre de 2021 que es el 97,8 por ciento del que ostentaba a finales de 2019. Al otro lado del charco, las cosas parecen cambiar algo, pues Estados Unidos alcanza un PIB que supera a los niveles de 2019, eso sí, motivado por un crecimiento mayor durante la primera parte de este año. La tónica general es una desaceleración en el crecimiento del PIB durante el tercer trimestre de 2021. Y ojo, a finales de 2019 no teníamos el problema de los precios. Necesariamente, estamos peor.

El empleo

Este parece ser el único dato positivo de 2021. Tampoco es exclusivo de la economía española, pues también en otros países, la ocupación enseña músculo. En Estados Unidos, por ejemplo, el desempleo está cerca de su mínimo reciente. También en el Reino Unido cuentan con buenos datos de ocupación. En España, hemos conseguido alcanzar el nivel del último trimestre de 2019 y nuestra tasa de paro es la más baja en años.

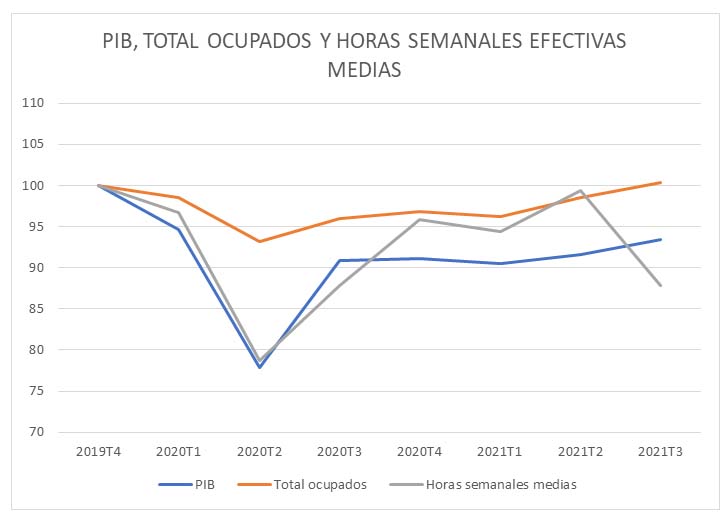

Sin embargo, debemos prestar atención a otro dato relacionado con el empleo: las horas efectivamente trabajadas. Veamos qué ha sucedido durante estos meses. En el siguiente gráfico (fuente: EPA), se ha representado la evolución del PIB, del número de ocupados y de las horas medias semanales efectivamente trabajadas:

En la gráfica apreciamos cómo hemos decidido proteger el empleo. Si se fijan, la línea naranja está en el mismo nivel, tanto en el último trimestre de 2019 (pre pandemia) como casi dos años después (tercer trimestre de 2021). El número de ocupados es el mismo (no quiere decir que sean los mismos). No ocurre así con el PIB (señalamos anteriormente que es el 93,4 por ciento del existente al término de 2019). En cuanto a las horas semanales medias (línea gris), se han perdido algo más de doce puntos. En otras palabras: tras casi dos años, hemos mantenido el empleo, pero a costa de horas de trabajo por ocupado.

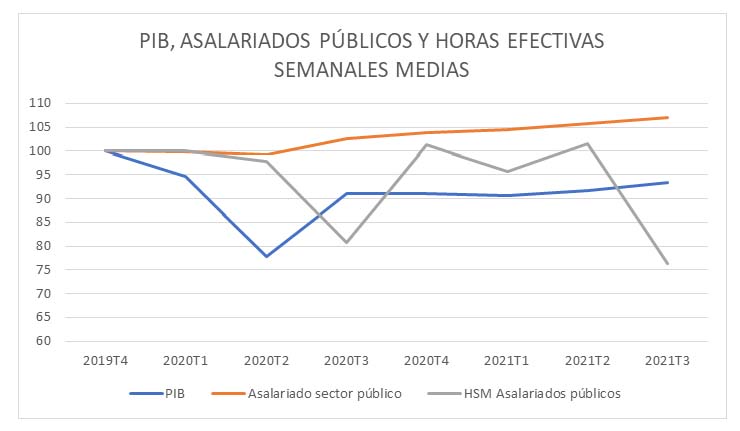

Si distinguimos por colectivos, las horas semanales medias han descendido en todos ellos, si bien esta reducción es más acusada en los asalariados públicos. Miren su gráfica:

Este colectivo es el único que muestra una recuperación más allá del nivel pre pandemia en cuanto a empleo. No obstante, aquí es donde más caen las horas semanales por ocupado, casi un 25 por ciento. Hay más empleo, pero el número de horas por puesto es mucho menor.

El cóctel

No podemos afirmar que el 2021 haya sido un buen año. Nuestro PIB no ha recuperado el terreno perdido, a pesar de haber protegido el empleo. Sabemos que las horas por ocupado han caído mucho y que esa caída es aún más acentuada en el empleo público. Más puestos de trabajo con menos horas encajan bien con temporalidad y precariedad, enemigos de la productividad y, evidentemente, contrarias a fomentar aumentos del gasto en consumo y la inversión. Si a esto le añadimos unas subidas de precios muy focalizadas en bienes de primera necesidad (energía y alimentos elaborados) y una incertidumbre que las vacunas no han podido despejar, podríamos explicar algo del bajo tono en el consumo privado, la inversión empresarial y el PIB.

Este cuarto trimestre de 2021 está terminando con más inseguridades aún. Comienzan a exigirse, por parte de las autoridades de varios países de nuestro entorno, nuevas restricciones a pesar del éxito de las vacunas. El Banco de Inglaterra ha decidido subir los tipos de interés para luchar contra la inflación, la Reserva Federal hará lo propio en 2022 y el Banco Central Europeo comenzará a retirar estímulos monetarios, eso sí, a través de una senda más suave. Las muletas (monetarias) que los distintos gobiernos han usado para hacer caminar a sus políticas fiscales se acabarán tarde o temprano y llegará la hora de que estas caminen solas. Para ello, se tendrá que haber sacado partido a los fondos Next Generation y deberán haberse ejecutado satisfactoriamente transformaciones que permitan reducir el déficit estructural y alentar la productividad (puro músculo).

Las economías parecen estar en sus mejores cifras de empleo, pero, a excepción del buen dato de PIB de Estados Unidos (ojo a sus excelentes datos de inversión en productos de propiedad intelectual), no parecen recuperar terreno al ritmo deseado. Veníamos de realizar una larga travesía (desde 2008) con bajo crecimiento, paro y nula inflación. Éramos zombies y la pandemia parece impulsarnos para convertirnos en una nueva especie de «no muertos»: bajo crecimiento, alta ocupación e inflación. Esperemos que no sea así y que retomemos el crecimiento a base de reformas estructurales e inversión en intangibles que hagan crecer lo que realmente importa: la productividad.

Ramón Castro Pérez es profesor de Economía en el IES Fernando de Mena (Socuéllamos, Ciudad Real).

Compatriotas, ha llegado el momento de tomar consciencia que esto ha venido para quedarse, pero gracias a la resiliencia y la diversidad de nuestra empoderada democracia basada en la ecosostebilidad, inclusión e igualdad, todo va a salir bien.

Nadie quedará atrás. Ya se ven los brotes verdes. Solo os pido un último esfuerzo de solidaridad con otras culturas que hay que respetar dialogando, y de cambio porque este virus lo paramos juntos.

Hagámoslo por nuestros niños, niñas, y niñes.

Joder con la transversalidad.

En el 2022 se prevé que la recuperación económica se consolide y el crecimiento del PIB acelere hasta cerca del 6,0%……

Rotundamente falso. El más optimista calcula un 4,5% .

España tendrá en 2022 y 2023, el crecimiento más débil de la Eurozona, con la mayor presión fiscal, coste de producción (la luz que nunca subiría con la izquierda) y una inflación récord, que supondrá mayor déficit, subidas de alquíleles y empobrecimiento aún mayor.

Pero la derecha… la derecha…

Pablo casado tendrá todavía peor herencia que la que recibió Rajoy.