Movimiento # J2.- “Sentado ante el ordenador intentando terminar una demanda, los ojos se me nublan, las gafas ya no me sirven. Las cojo, miro sus patillas desgastadas, la montura antigua y los cristales rayados de tantos años, de tanto uso. Me levanto, miro por la ventana. No es mi casa, no es mi barrio, no soy nada de lo que fui. Mis bolsillos vacíos, ya no queda nada en el banco, no me queda nada. Otra vez a empezar, otra vez a luchar, esta vez sin apoyo de mis padres… Las lágrimas afloran en mis ojos y hacen mi visión aún mas borrosa y a mi memoria viene el día que fui a jubilarme, feliz tras una vida de trabajo. Entraba en mi Colegio de Abogados, alegre, aunque con un pelín de nostalgia, recordando el primer día que lo pisé. Acababa de terminar la carrera de Derecho, con 22 años para 23, ¡me iba a colegiar para ejercer de letrado! La ilusión de mi vida se hacía realidad. ¡Abogado! ¡Que palabra tan bonita resonaba en mi cabeza! Y allí firmé la documentación que me daban, y en la mesa de al lado mi incorporación en la Mutualidad General de la Abogacía. Todo como tenía que ser. Y sólo me quedaba jurar el cargo para darme de alta en Hacienda y a trabajar. Y eso hice.

Saco un pañuelo de mi bolsillo, me enjugo las lágrimas y vuelvo la mirada a mi querida y raída mesa de trabajo y a ese ordenador que tantas satisfacciones me ha dado, mis únicos bienes materiales. Y ahora con la edad encima, esa vejez que debía de ser pacífica, mis recuerdos se vuelven agrios. Sentado ante la mesa de la delegada de la Mutualidad mi mente se empaña, no alcanzo a comprender. ¿Cómo que tras mas de 40 años de trabajo mi pensión no alcanza mas de 400€? y porque soy del género masculino si no hubieran sido 300€. ¡Los hombres tenemos suerte! He pagado religiosamente. He invertido mucho dinero, seguro privado de salud, impuestos…

-¡Ah!- me dice Angustias- Es que la Mutualidad cambió el sistema, ¿no se enteró usted?, tenía que haber sido mas previsor. Le recomiendo que reciba usted su pensión, si quiere percibir mas al mes…, en menos años.., unos 10 años estaría bien, puede usted seguir en activo, y si quiere y tiene una vivienda también tenemos un producto, la hipoteca inversa, con la que puede recibir un estupendo complemento mientras viva.

Mientras Angustias me habla casi sin respirar contándome las maravillas del nuevo producto, asalta a mi mente las maravillosas palabras dichas hace pocos días en la celebración del 75 aniversario de la Mutualidad… ¡Los abogados podemos trabajar hasta los 100 años! Con media sonrisa, por eso de no perder la compostura, firmo mi jubilación, 10 años, 600€ al mes. Me levanto y salgo mecánicamente de la habitación y del edificio. Ya en la calle, me vuelvo y miro el señorial e imponente edificio situado en la mejor ubicación de la ciudad. Bajo la cabeza un segundo mientras un suspiro quedo se escapa de mis labios y empiezo a andar.

Pienso en mis pasantes que se dieron de alta en la Mutualidad después de la fatídica fecha de 2005. ¿Es que nadie les advirtió? Las revistas decían que la pensión sería alta, mayor que la de Autónomos, para todos los mutualistas. Y con esos pensamientos me llevan hasta la puerta del despacho.”

En idéntica situación, nuestro compañeros los procuradores, a los que ahora pretenden meter en el mismo barco a la deriva, desde una flora ya hundida.

———————-

Esta es la historia, que no por parecer lacrimógena no es menos cierta. Es la realidad que están sufriendo nuestros compañeros jubilados y es la que nos espera a todos los incautos, jóvenes incautos que seguimos los pasos de nuestros mayores, guiados por la buena fe, guiados por las informaciones recibidas, hasta que el año pasado nuestros ojos se abrieron y supimos la cruel realidad, o tenemos pasarela al RETA (Autónomos) para todos o todos seguirán viviendo esa jubilación indigna y será la que tengamos los aún activos y aquellos que nos hayamos pasado al RETA desde esa fecha.

¿Quieren ustedes datos?

¡Aquí los tienen!

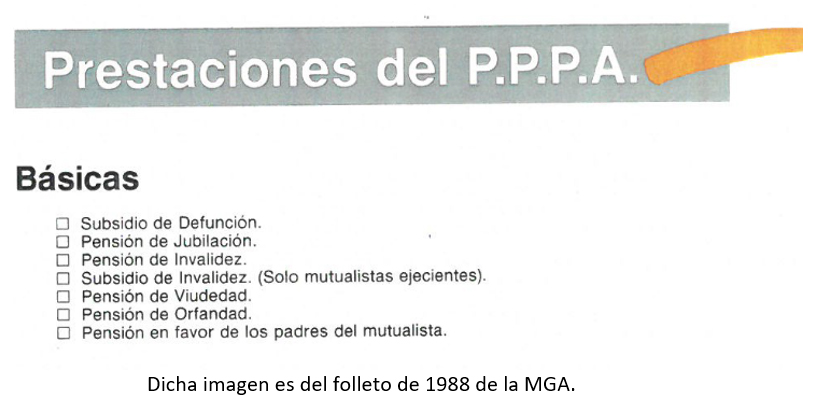

La Mutualidad General de la Abogacía fue creada por acuerdo del Consejo General de la Abogacía de España (CGAE) para atender las previsiones sociales de los letrados, que carecían de cualquier cobertura social, siendo su fin dar coberturas de jubilación, viudedad, orfandad, incapacidad e invalidez, defunción y pensión en favor de los padres del mutualista.

Desde su constitución tuvo el carácter de obligatoria para poder ejercer la profesión de la abogacía.

En su origen operaba la Mutualidad como entidad de previsión social sin ánimo de lucro con capitalización colectiva. Es decir que todos los mutualistas ingresábamos en un fondo común una cantidad mensual que nos permitiría tener las prestaciones manifestadas en el párrafo anterior cuando se dieran las contingencias para ello, encargándose los gestores de la entidad denunciada de la gestión de los fondos, incluida su inversión para obtener rentabilidad de los mismos.

En el año 1995 con la promulgación de la Ley de Contratos de Seguros, el legislador dio cabida para que, entre otras profesiones, los abogados en ejercicio se dieran de alta en el régimen de la seguridad social, previo cambio estatutario de la mutualidad, estableciendo para su supervivencia (la de las mutualidades) la necesidad de adaptarse para dar coberturas mínimas aceptables iguales a las del régimen especial de trabajadores autónomos (RETA).

La MGA no realizó dicha adaptación hasta julio de 1996, fecha hasta la que seguía siendo obligatoria su contratación si querías ejercer.

Los abogados en ejercicio no podíamos darnos de baja y pasar al RETA ya que si lo hacías perdías todo el capital e intereses aportados en la mutualidad y empezabas a cotizar en el sistema público desde cero, perdiendo no sólo dinero sino tiempo de cotización y por ende posibilidad de obtener una jubilación con una base de cotización buena. La MGA no permitía su reintegro.

Pero, es más, cuando consultabas, desde la MGA te hacían las cuentas de forma que se iba a cobrar mayor prestación de jubilación que si estabas en el sistema público, contándote las maravillas y la magnífica gestión que estaban haciendo con tus fondos, además de manifestarte que por solidaridad con el resto de compañeros ya jubilados, no debíamos de irnos, ya que en ese caso ellos se quedarían sin pensión.

Que desde el Estado se permitió a las mutualidades que así lo quisieran liquidarse y pasar fondos y mutualistas al sistema público, decidiendo los gestores de la Mutualidad no realizarlo, sin consultar a sus afiliados.

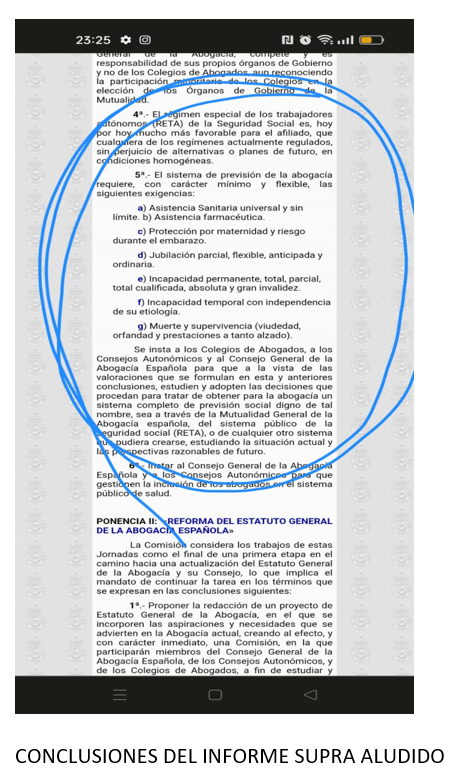

Los gestores de la Mutualidad, los Colegios de Abogados a través de sus Decanos y el CGAE, ocultaron en el año 2005 a todos los mutualistas que el sistema mutual era inviable, teniendo en su poder un informe en el que así lo decía tras la celebración de las IV Jornadas de Juntas de Gobierno de Colegios de Abogados celebradas entre los días 13 y 15 de mayo de 2005 en Santa Cruz de Tenerife, donde se recomendaba que se informara a sus colegiados que el mejor sistema para la previsión social era el RETA DE LA SS e instaban a los Colegios de Abogados, a los Consejos autonómicos y al CGAE a informar clara y nítidamente a los colegiados de ello, y a estudiar, en su caso la forma de que haya una pasarela a ese régimen, o bien que se articulara un sistema que igualara el mismo y se creara dicho sistema.

En lugar de ello crearon unos monstruos de capitalización individual de fondos.

Aunque lo que realmente deberían de haber hecho la Mutualidad, era haberse integrado en el sistema público, al igual que hicieron otras mutualidades, cuando legislativamente y en dos ocasiones tuvieron oportunidad de hacer, previo informe notificado personalmente y de forma fehaciente a todos los mutualistas y con ese cambio se restringieron las coberturas quedando actualmente sólo jubilación, fallecimiento, incapacidad temporal e invalidez absoluta, sin comunicación alguna ni consenso de forma individual a los mutualistas.

En el año 2011, en la revista de la MGA se decía que con los planes alternativos al RETA la mutualidad cumplía con las coberturas exigidas:

REVISTA MGA 2013:

Coste del régimen de autónomos

(RETA) / Mutualidad

Una persona de 30 años que ingrese en el RETA y opte por pagar la cuota mínima, pagaría 255,86 euros mensuales. Aplicando la reducción (solo para mujeres menores de 35 años) del 30% de la cuota mínima los 30 primeros meses a contar desde la fecha de alta, se quedaría en 187,6 euros mensuales.

Es importante señalar la diferencia existente en términos de coste entre la Mutualidad y el RETA. Mientras que en la Mutualidad se aplica durante los 36 primeros meses una bonificación del 50% de la cuota para los menores de 50 años, en el RETA solo se aplica una reducción del 30% durante los primeros 30 meses a los hombres menores de 30 y a las mujeres menores de 35 años.

Este importe de cuota al RETA supone unos 187,6 euros al mes. Opcionalmente, dentro del RETA, los menores de 30 años pueden elegir (hombres y mujeres) aplicar la nueva reducción que ha entrado en vigor en el primer trimestre del 2013. En este caso, la cuota sería de 73,84 euros los seis primeros meses, 142,1 los seis siguientes, y 187,6 euros los últimos 18 meses de aplicación de la reducción.

La base de cotización sobre la que se calcularán las prestaciones de la Seguridad Social, a cambio de esa cuota mínima, será de 858,6 euros al mes. Si esa misma persona ingresa en la Mutualidad con la Opción Básica del Sistema de Previsión Social Profesional pagaría 144,69 euros mensuales –se quedarían en 72,35, 74,78 y 77,22 euros mensuales, respectivamente, durante los 3 primeros años aplicando la bonificación del 50% de la cuota para menores de 50 años-.

Con esta cuota mensual se cubren las siguientes contingencias: Jubilación –a los 65 años más de 174.135 euros de capital, lo que equivale a una renta mínima de unos 1.167 euros-, Incapacidad Permanente –renta de 1.200 euros mensuales-, Incapacidad Temporal -30 euros día más indemnización por parto y lactancia entre otras- y fallecimiento –capital acumulado hasta el fallecimiento más un 10% adicional, que correspondería a la garantía básica, con un capital mínimo de 100.000 euros-.

Es decir, para todas las contingencias las prestaciones son superiores en la Mutualidad con la opción mínima, pero el coste es mucho más bajo.

En años posteriores la cosa iba mejorando para todos los mutualistas, publicando no sólo en las revistas propias de la entidad mutual sino en otros medios periodísticos, la bonaza de la Mutualidad, la alegría de pertenecer a ella, con el aseguramiento de unas prestaciones fantásticas dado el sistema que tiene y la magnífica gestión que realizan.

Y con ello para no cansarles, creemos que se hacen ustedes una idea de lo realmente ocurrido y del motivo por el que pedimos que por JUSTICIA tengamos una pasarela todos, abogados y procuradores.