En el ecuador, ya vencido, del mandato municipal 2019-2023 el tema-escaparate del IBI cobra inédita actualidad.

Como si fuera algo nuevo en el escaparate viejo de la política municipal.

Al que se recurre como un espantajo, para mostrar los gestos gratos de nuestra gestión ingrata.

Cuando bien cierto es el carácter espectral de su debate.

Carácter espectral del debate del y sobre el IBI, que alude a alguno de los significados de la voz espectro.

Que ya se sabe que menciona, entre otras cosas, al “carácter fantasmal de alguna figura”.

Incluso de alguna de las figuras impositivas locales, como el mismo IBI.

Un fantasma tributario.

Que cuenta con un importante factor de centralidad recaudatoria en las cuentas municipales de cerca del 80% del total de los ingresos tributarios.

Por más que la conceptualización del mismo impuesto, sea tan discutible como la de gravar la simple tenencia del objeto que genera el hecho impositivo.

Como ya escribiera en estas mismas páginas en 2019, El timo del IBI, al fijar que “Las figuras fiscales deben gravar ya la producción/riqueza, ya el consumo; como ocurre con el IRPF, con Sociedades, con Patrimonio y con el IVA”.

Y frente a ese mecanismo fiscal, nuestro IBI grava la simple posesión, de acuerdo a valoraciones realizadas de forma externa por el Consorcio de gestión catastral.

Formas externas y poco razonadas al confundirse valores catastrales, valores comerciales, valores de mercado y valores fiscales.

Valoración externa, y muy interesada, que no sólo no se atempera a los valores de mercado, sino que realiza actualizaciones económicas encadenadas.

Siendo uno de los parámetros de la susodicha actualización económica los llamados enfáticamente ‘valores del suelo’.

Llegándose en algunos casos, a soportar más coste fiscal por el valor del suelo que por el valor de la edificación.

El valor de la edificación es un tangible que, de hecho, puede depreciarse por edad, por pérdida de requisitos funcionales o por falta de mantenimiento del bien.

Mientras que el valor del suelo es un intangible que no deja de crecer, sin saber muy bien cuál es su ley evolutiva.

Valor del suelo muy problematizado y muy opacado.

Que ya se sabe que cuenta –en ese sentido de incremento de valoraciones– “con la sentencia del 16 de febrero 2017 del Tribunal Constitucional, sobre la ilegalidad de la aplicación del impuesto municipal del Incremento del Valor de los terrenos (vulgo Plusvalías) en casos con pérdidas”.

Como escribí en marzo de 2017 en el artículo Riqueza tributaria, pobreza inmobiliaria.

El alcance de esa sentencia debería de reflejarse en la configuración del intangible del valor de suelo en la composición del valor catastral.

Por más que los bienes objeto de imposición fiscal en el supuesto del IBI, lleven aparejada su propia cadena tributaria.

Así es el nacimiento en el mercado de un bien inmueble, que lleva aparejada una cascada fiscal: IVA, transmisiones patrimoniales y actos jurídicos documentados, ICIO municipal

Revisando mis notas escritas sobre el asunto del IBI –Impuesto de Bienes Inmuebles–, se remontan al año 2012.

Siendo, por ello un lugar recurrente al que se vuelve con periodicidad pactada.

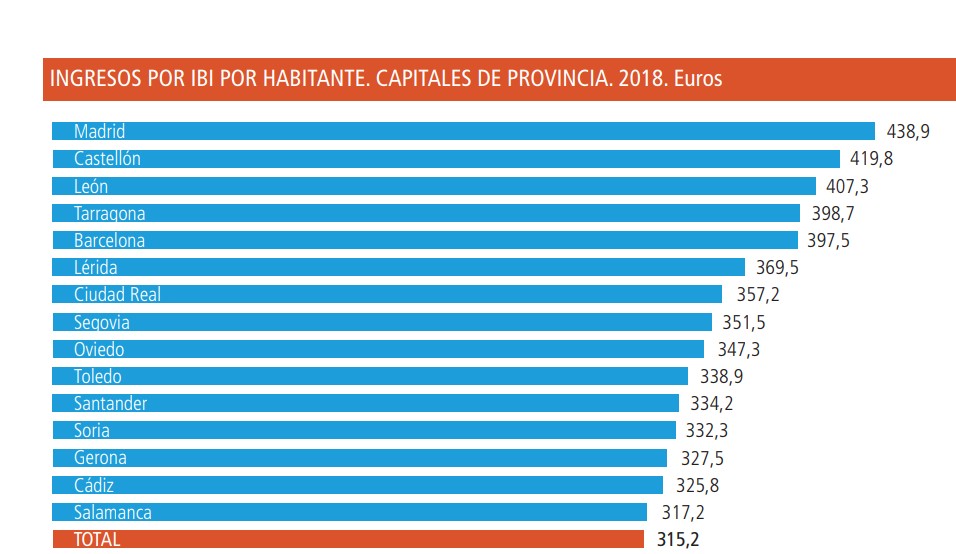

Baste ver el caso de Ciudad Real, cuya recaudación nominal del IBI ha experimentado entre los años 2013 y 2017 un incremento real del 46,69%, muy por encima de la inflación media. Pasando su recaudación de 16.826.935,23 euros a 24.673.652.

Y en la actualidad nos aproximamos a los 30 millones, pese a contar con las bajadas pactadas del tipo impositivo.

Bajadas del tipo impositivo que se exhibe como trofeo de caza mayor.

Cuando en ese mismo periodo 2013/2017 la valoración de los bienes inmuebles sujetos a tributación ha experimentado un caída del 10%, cuando menos.

Así podíamos leer (La Tribuna, 7 octubre 2016) “La recaudación del IBI urbano crece un 7,8% este año”.

Y obviamente, la inflación de ese año no llegó al 1%.

En 2015, sin el actual acuerdo PSOE-Ciudadanos, que justifica la bajada del tipo impositivo del 0,80 al 0,79, el debate producido en octubre reflejaba con claridad las posiciones y las consecuencias fiscales de va-y-ven.

Ante la moción de Ciudadanos –en ese año de 2015– a favor de la bajada del tipo del IBI, la respuesta de Clavero –concejal responsable de Economía y Hacienda– no dejó lugar a dudas del meollo del asunto.

“Ha advertido de que la propuesta inicial reduciría en 10 millones de euros los ingresos del Ayuntamiento. “Tendríamos que cerrar la mitad de las concejalías”, ha insinuado, equiparando el importe con el 40 por ciento de los gastos de personal de todo un ejercicio. El concejal de Hacienda ha reclamado a Ciudadanos “responsabilidad” y les ha sugerido que estudien mejor su propuesta y la acompañen de un plan para rebajar los gastos”. (Pleno del 29 octubre 2015).

Consecuentemente, sin IBI o con un IBI reducido, los Ayuntamientos tendrían que cerrar la mitad de las concejalías y licenciar a un puñado de funcionarios.

Lo que no explican es como el tipo en Albacete, ciudad con idénticas obligaciones para con sus ciudadanos, el tipo es del 0,454. O que el tipo en Madrid sea del 0,581

De ahí la discrecionalidad ya citada en los tipos aplicados al IBI, que van desde el 0,4 al 1,30.

El que pretendía aplicar Ganemos –entonces, hoy Podemos– en Ciudad Real en 2015 para las viviendas vacantes, que ya llamaba segundas viviendas.

Si ahora, en 2019, Clavero y el PSOE aceptaban la bajada de dos centésimas –como hoy lo hacen PSOE-Ciudadanos de 1 centésima– en el tipo, es por la contrapartida de signo contrario de las subidas.

Y digo que dan para mucho las declaraciones antiguas, de 2019, de Clavero, en la medida en que la hipotética bajada –pactada con los coaligados concejales de Ciudadanos que comparten gobierno con el PSOE– del tipo impositivo aplicable entonces, del 0,84 al 0,82, carece de eficacia.

Carece de eficacia, en la medida en que –en sus propias palabras– “como suben las bases imponibles y subimos los tipos, el impacto en [la bajada] del IBI sería neutro”.

Por más que “La provincia de Ciudad Real vende el segundo metro cuadrado más barato del país”, como se podía leer en 24 de febrero de 2017.

Pero ello no era óbice para soportar un IBI promedio, de los más altos y ajeno a esa depreciación.

Depreciación que, incluso, desde el comienzo del estallido de la burbuja inmobiliaria en 2008, ha supuesto una caída en la valoración de los activos inmobiliarios entre un 40 y un 50%.

Por ello y desde esas anotaciones se puede decir lo ya escrito de Riqueza tributaria, pobreza inmobiliaria.

José Rivero

Divagario

Sólo una precisión sobre un aspecto bastante desconocido al que usted hace mención de pasada. Dice que que el IBI representa casi el 80% de los ingresos tributarios municipales. En realidad, no es así, como ahora veremos. También importa saber que los presupuestos municipales se configuran sobre las partidas de ingresos que determinarán los gastos que se podrán realizar. En general, es un tema un poco técnico, por lo que da pie a otorgarle la condición de gurú a quien ello en ello se especializa, surgiendo muchas veces el mantra de que alguien es un gran gestor porque es el que maneja los números o sabe manejarse en esa jungla. Ni suele ser gran gestor, ni gestor siquiera, bastaría decir que es administrador y ya es bastante. Pero en fin.

En realidad la partida de ingreso tributarios más importante es la PIE. la participación en los ingreso (impuestos) del Estado. Se suele olvidar, art. 111 y siguientes de la Ley de Haciendas Locales, que los municipios tienen cedido un porcentaje de la recaudación de impuestos estatales recaudados en su territorio del IRPF, IVA e Impuestos Especiales. Es la parte que corresponde al criterio de equidad que complementa el criterio de autonomía que a los municipios le otorgan los tributos propios (como el IBI).

En realidad, no se podría hacer política sin esas transferencias estatales, los tributos propios son a todas luces insuficientes para financiar todo lo que se quiere asumir en competencias (casi todo). El modelo de financiación autonómica no es el único que no funciona. Se olvida que el modelo de financiación municipal funciona aún peor, desoyendo, y van…, lo que dice la Constitución.

Sobre el resto de su artículo encuentro reflexiones interesantes en un debate de mayor amplitud, que giraría en torno a las necesidades de la población y los medios para satisfacerlas. El tema de la gestión (que no es gestión) sería de más enjundia, porque a la casuística técnica habría que sumarle la tarea de desmontar mitos de la administración del presupuesto.

Por ello no olvidemos, que cuando hacemos la declaración anual de la Renta, o compramos productos, o servicios con IVA, o echamos gasolina, o tomamos una cerveza, no solo ingresa la Ministra de Hacienda, también el Consejero de Hacienda y por supuesto el Concejal de Hacienda. Es decir, pagamos bastante más al municipio que el IBI, el IVTM, o las tasas. Interesa saberlo para exigir más y mejor.

Aquí pagamos impuestos y está bien pues todos y todas queremos que nos atiendan en los SS.PP.

Lo que deja de estar bien para convertirse en mal es la cantidad de personas, políticos y políticas, consejeros y consejeros, arribistos y arribistas…que están chupando de este bote con sueldos mucho más altos que cobramos quienes los pagamos.

Ciudad Real tiene uno de los IBI más caros de España, junto con el impuesto de circulación, además nuestros recibos no paran de subir y nunca bajan, luego se gastan nuestro dinero en destrozar la Avda.de Europa,una chapuza,de unos inútiles, también en concejalías inútiles para mantener el Chiringuito.

Bueno, lo cierto es que los impuestos no se cobran con justicia en España. Es decir, que los que más tienen no son los que más pagan. Esa es la clave…..